- Чи можна отримати мікропозик з простроченням і поганою кредитною історією?

- Як мікропозики впливають на кредитну історію

- Чи відображаються мікропозики в кредитній історії

- Чи бачать банки мікропозики

- Чи можуть мікропозики зіпсувати кредитну історію

- Які МФО співпрацюють з БКІ

- Які МФО залишають поза передачею дані в БКІ

- Чи дадуть кредит, якщо є мікропозик

- Покращують чи мікропозики кредитну історію

- Як виправити кредитну історію мікропозик

- Що таке благонадійність клієнта

- Інші фактори, що впливають на репутацію потенційного позичальника

- Фактори, що покращують фінансову репутацію

З проблемою, чи впливають мікропозики на кредитну історію, частіше стикаються ті, кому необхідно отримати великий кредит на тривалий термін. Такі позики надають тільки банки, а вони ретельно перевіряють благонадійність клієнтів.

Мікропозики - невеликі за сумами кредити, які охоче видаються банками і мікрофінансовими організаціями під відсотки. Зазвичай такі кредити користуються попитом у людей, які відчувають нестачу грошей через якихось непередбачених обставин. Таких випадків маса, наприклад, затримали на роботі заробітну плату. Її обов'язково виплатять, але що робити тим, хто розраховував на гроші на певний день? Або потрібні гроші терміново на операцію, а «заначки» немає, та й взяти в борг у родичів не вийде. Також наявність «гарячої» путівки в жаркі країни на руках, яку нічим оплатити. Саме мікропозики рятують в подібних ситуаціях. Але не всі люди знають про те, що мікропозики впливають на кредитну історію.

Як це відбувається? Чи будуть занесені дані в кредитне досьє позичальника? Мікрофінансові компанії звертають увагу на стан кредитної історії свого клієнта? Постараємося в даній статті відповісти на всі питання.

Як правило, мікрофінансові організації не особливо копаються в кредитній історії клієнта. Які складалися відносини позичальника з банківськими організаціями, мікрофінансові компанії не цікавить. При цьому кредитори вивчають досвід роботи клієнта з іншими мікрофінансовими організаціями: чи були проблеми, як відбувалася оплата і т.д.

При цьому гроші все одно видадуть, навіть якщо мали місце прострочення. На позитивне рішення також вплине той факт, що людина повністю погасив кредит. Для постійних позичальників мікрофінансові організації навіть надають «знижки» у вигляді зниженої відсоткової ставки, більшого терміну кредиту і т.д. Саме тому бажано такий момент уточнити до того, як буде підписаний кредитний договір.

У будь-якій установі можна відразу дізнатися, буде організація перевіряти стан кредитної історії чи ні. Якщо уважно прочитати заявку на отримання позики без відсотків , То там буде стояти пункт про те, що клієнт не проти перегляду його історії в Бюро кредитних історій. Якщо клієнт поставить галочку, то це автоматично означатиме, що він згоден з таким поворотом подій.

Чи відображаються мікропозики в кредитній історії, залежить від категорії кредитора. згідно 218-ФЗ в БКІ зобов'язані передавати дані про якість обслуговування кредиту:

- кредитні організації;

- мікрофінансові організації;

- кредитні кооперативи.

Чи вправі надавати подібну інформацію організації, які надають позики. Основні відмінності онлайн позик від кредитів полягають в тому, що перші не завжди припускають нарахування відсотків і можуть бути видані в натуральній формі. Наприклад, борг фермеру можуть дати насіннєвий матеріал. У такому випадку від позикодавця залежить, чи буде відображатися дана ситуація в БКІ.

Чи можна отримати мікропозик з простроченням і поганою кредитною історією?

Великі фінансові організації, включаючи і банки, рідко коли йдуть на поступки. Це пов'язано з великим числом ризиків. Тому багато осіб звертаються в мікрофінансові організації, де видають позики всім бажаючим. Навіть якщо перевірка кредитної історії і відбудеться, на її якість ніхто не зверне уваги.

Позики з високим% схвалень від надійних МФО

Рекомендуємо відправити заявку в кілька організацій, щоб гарантовано отримати позику

Назва, організація Ставка, від Сума, до Термін, до Вік, до

Новим клієнтам без відсотків

сума

сума

1 - 15 тис. Р.

вік

вік

21 - 65 років

Схвалення заявок - одне з найвищих за нашою статистикою. Моментальний переклад на карту.

Проста форма - мінімум полів і документів. Великий термін безкоштовного позики (дають на місяць).

до повернення:

15 000 + 0 = 15 000 р.

отримати

на сайті Метрокредіт

3731 заявка схвалена 02.06

Схвалення заявок - одне з найвищих за нашою статистикою. Моментальний переклад на карту.

Проста форма - мінімум полів і документів. Великий термін безкоштовного позики (дають на місяць).

Перший без% на 10 днів

сума

сума

3 - 30 тис. Р.

вік

вік

18 - 65 років

Швидкий переклад на карту або рахунок. Високий відсоток схвалень (навіть з поганою КІ).

Немає прихованих комісій. Майже немає скарг на хамство і дзвінки при простроченнях (на відміну від інших МФО).

до повернення:

30 000 + 0 = 30 000 р.

отримати

на сайті Vivus

2589 заявок схвалено 02.06

Швидкий переклад на карту або рахунок. Високий відсоток схвалень (навіть з поганою КІ).

Немає прихованих комісій. Майже немає скарг на хамство і дзвінки при простроченнях (на відміну від інших МФО).

сума

сума

1 - 15 тис. Р.

вік

вік

22 - 75 років

Швидкий розгляд заявки. Є програма лояльності. Постійним клієнтам - зниження ставки.

Схвалення - в ручному режимі після дзвінка співробітника (вам і за всіма вказаними контактами). Вимагають фото з паспортом.

до повернення:

15 000 + 0 = 15 000 р.

отримати

на сайті CreditPlus

2288 заявок схвалено 02.06

Швидкий розгляд заявки. Є програма лояльності. Постійним клієнтам - зниження ставки.

Схвалення - в ручному режимі після дзвінка співробітника (вам і за всіма вказаними контактами). Вимагають фото з паспортом.

Якщо вірити статистичним даним, то клієнти мікрофінансових організацій частіше повертають кредити, ніж клієнти банку. Все це пов'язано з тим, що у мікропозик досить-таки короткий термін кредиту. Навіть якщо 10% мікропозик будуть «неповерненнями», то мікрофінансові організації все одно буде в плюсі. А ось банківським організаціям не настільки сильно щастить.

Зазвичай мікрофінансові організації можуть запропонувати займ на карту з поганою кредитною історією На наступних умовах:

- Сума кредиту до 50 тис. Рублів;

- Висока ставка по кредиту в день, близько 1% -4%;

- Термін погашення позики - місяць;

- Гроші мікрофінансові організації виплачують на банківську карту, особистий рахунок або електронний гаманець.

Як мікропозики впливають на кредитну історію

Постійні клієнти мікрофінансових організацій знають, що кожна позика, отримана в цій компанії, може вплинути на кредитну історію. Якщо позика була погашена повністю, без прострочень, то така інформація обов'язково буде записана в досьє клієнта в Бюро кредитних історій. І навпаки, неповернення термінового кредиту (а мікрофінансові організації зазвичай видають позики терміном до місяця-двох) загрожує репутації клієнта.

Чи відображаються мікропозики в кредитній історії

Велике число мікрофінансових компаній працює відразу з декількома бюро кредитних історій. МФО не тільки можуть запитувати інформацію про своїх майбутніх позичальників, але і передають дані про виплату позики в бюро. Це дозволяє клієнтам мікрофінансових організацій поліпшити свою історію виплат по кредитах. Багато фізичні особи ще ніколи не брали кредит, але оформлення і своєчасне повернення позики в МФО надають їм покласти гарний початок своєї КІ.

Такий підхід не тільки дозволяє взяти кредит в МФО на свої потреби, а й отримати шанс спробувати «свої сили» в іншій кредитній установі, де без позитивної кредитної історії не приймають. Тобто без серйозних вкладень, проблем та інших моментів можна скористатися послугами мікрофінансових організацій і відкрити собі кредитну історію, яка можливо знадобиться в недалекому майбутньому.

Важливо, що ряд МФО пропонують клієнтам, вперше звернулися за позикою, отримати невелику суму на кілька днів або тижнів за ставкою 0%.

При оформленні кредитної документації завжди заповнюється пункт про згоду на надання інформації в БКІ. Це право позичальника, але не його обов'язок. Одночасно кредитор уповноважений відхилити заявку через відмову клієнта передати дані про кредитну історію в БКІ.

Чи бачать банки мікропозики

Оскільки дані про мікропозик потрапляють в КИ, банки при перевірці платоспроможності і благонадійності претендента на отримання кредиту обов'язково враховують:

- як часто клієнт МФО бере швидкі позики на карту ;

- чи вчасно він їх погашає;

- допускав тривалі прострочення;

- має чи ні непогашені позики на момент звернення із заявкою на банківський кредит.

Банківські службовці вже не перевіряють благонадійність клієнта «вручну», самостійно вивчаючи інформацію з бази даних. Більшість банків користується скорингової системою оцінки заявників, що працює автоматично: спеціальна програма самостійно досліджує параметри кредитної історії згідно з даними БКІ.

В результаті заявки клієнтів, чия кредитна історія не задовольняє вимогам кредитора, будуть відхилені в лічені хвилини, навіть не вступивши на подальший розгляд.

Також система оцінює інформацію з інших відкритих баз даних, наприклад, перевіряють наявність відомостей в ФССП, УФМС. Вивчаються чорні списки неплатників, причини відмов від інших кредиторів, акаунти в соцмережах. Деякі організації наявність сторінок на подібних сервісах навіть заявляють однією з умов надання позики.

Чи можуть мікропозики зіпсувати кредитну історію

Висновок, псують чи мікропозики кредитну історію, випливає з вищевикладеного. Якщо клієнт МФО допустить прострочення по мікрокредитів, його КІ серйозно постраждає.

Якщо ж людина дозволила собі неповернення одного або відразу двох і навіть більше термінових позик, йому ніхто не дасть ніяких нових кредитів, поки неблагонадійний позичальник не розрахується з усіма боргами.

Часте звернення до мікрокредитування банками сприймається негативно. Вони інтерпретують таку ситуацію як свідчення наявності постійних проблем з доходом. Можливо, його не тільки недостатньо для виконання кредитних зобов'язань, але і вірогідні затримки заробітної плати, що в перспективі може привести до труднощів з дотриманням графіка платежів.

Які МФО співпрацюють з БКІ

На сьогоднішній день в Росії зареєстровано 25 бюро кредитних історій. Найбільш повні дані про осіб, що кредитуються в російських банках, МФО та інших фінорганізаціях, володіє «велика четвірка» БКІ:

- Еквіфакс;

- Об'єднане кредитне бюро;

- Національне бюро кредитних історій (НБКИ);

- Кредитне Бюро Русский Стандарт.

Які МФО передають дані в БКІ - можна дізнатися за допомогою сайтів цих та інших бюро, що публікують в інтернет списки кредитних організацій, з якими співпрацюють.

Наприклад, до таких мікрокредіторам відносяться:

- «Займер», що пропонує суми до 30 000 рублів під 0,95% на термін до 30 днів. Компанія працює і з клієнтами, чию кредитну історію можна характеризувати як проблемну;

- «Е-займ», де дають до 15 000 рублів на термін до 30 днів при ставці від 0%. Преференція розрахована на заявників, що вперше стали співпрацювати з цією МФО;

- «МИГ-кредит» кредитує на суму до 99 500 рублів на термін до 336 днів за ставкою від 0%;

- «Лайм» надає до 70 000 рублей на термін до 168 днів. Ставка відсотка для нових позичальників - 0%, а сума позики для даної категорії обертаються не може перевищувати 30 000 рублів;

- «Веббанкір», де дають до 15 000 рублів на термін до 30 днів, а ставка від 0%. У цій МФО дуже високий відсоток схвалень.

Які МФО залишають поза передачею дані в БКІ

Закон зобов'язує всі без винятку МФО надавати відомості про своїх позичальників як мінімум до одного з діючих бюро кредитних історій.

Порушувати закон заради того, щоб не псувати КІ власним позичальникам, що не загасили вчасно швидкі кредити, ніяка МФО не буде. Так що організацій, які не передають відомості про клієнтів ні в одне бюро, не існує.

Все, на що здатні МФО - це повідомляти дані в БКІ неакуратно, забуваючи вчасно інформувати про погашених позиках. Але це тільки на шкоду сумлінним позичальникам, а не на користь клієнтам з поганою кредитною історією.

Необхідно враховувати, що законодавці затвердили термін для поновлення даних в БКІ. Інформація про якість обслуговування договору зберігається протягом 10 років з моменту вчинення останньої операції за позичковим рахунком. Найчастіше в якості точки відліку виступає дата повного погашення боргу перед кредитором.

Чи дадуть кредит, якщо є мікропозик

Саме по собі наявність незакритий мікропозик не є перешкодою для оформлення банківського кредиту. Якщо в банку приймуть рішення, що підтверджений дохід позичальника дозволяє йому впоратися з подвійною кредитним навантаженням, заявку на кредит схвалять.

Проте переважно спочатку повністю погасити мікропозик, одночасно звільнившись від зобов'язань перед МФО і поліпшивши КІ, а потім звертатися в банк.

Вільно кредитують тих, хто виплачує мікропозик, наприклад, такі банки:

- «Тінькофф», де дають до 2 000 000 рублів на термін до 36 місяців зі ставкою від 12% річних;

- «Альфа-банк», в якому можна отримати вже до 4 000 000 рублів зі ставкою від 11,99% річних, але на більший термін кредитування - до 84 місяців;

- «Хоум Кредит Банк», що пропонує до 1 000 000 рублів на термін до 84 місяців. Ціна кредитування - від 10,9%;

- «Убрир», що кредитує на суму до 1 500 000 рублів на термін до 60 місяців. Ставка - від 11,99%;

- «ОТП-банк», програма якого передбачає видачу до 1 000 000 рублів на термін до 60 місяців при ставці від 11,5%.

Покращують чи мікропозики кредитну історію

Чи допомагають мікропозики поліпшити кредитну історію, залежить від того, наскільки грамотно позичальник її виправляє (про це нижче).

Важливо також розуміти, що на КІ впливає не тільки наявність / відсутність великих прострочень по мікропозик і великим банківським кредитам. Наприклад, трапляється, що у клієнта формально є незакриті зобов'язання по кредитних картах на незначні суми, банки не пред'являють йому претензій, але в БКІ надійшли дані, що погіршують історію.

Так що рекомендуємо звернутися в НБКИ або інше велике бюро і перевірити свою кредитну історію. Виявивши недостовірні дані про незакритих зобов'язання, подати заяви кредиторам і бюро з проханням внести виправлення. Виявивши реальні незакриті кредити - терміново закрити.

Громадяни мають право оскаржити дані, що містяться в базі БКІ. Допускається внесення змін і доповнень. Заява направляється в конкретне бюро, яке веде досьє, що необхідно підкоригувати. Дізнатися, яке БКІ веде вашу справу, допоможе запит власної кредитної історії. Дані надасть, наприклад, Сбербанк.

Заява в БКІ надсилається поштовим відправленням або вручається при особистому його відвідуванні. Обов'язково друкуйте 2 примірника звернення. При поштовому відправленні потрібно оформляти опис вкладення, а при особистій передачі документа потрібно ставити візу, яка містить дані про те, хто і коли прийняв заяву, його вхідний номер.

При зверненні обов'язково вказують код суб'єкта КІ. Дану інформацію нададуть або в одному з місцевих відділень БКІ, або в банку, яке справляє таку послугу.

Бюро коригує базу даних, якщо знаходить підтвердження відомостей, зазначених громадянином. Засвідчити факт помилки може джерело формування досьє - банк, МФО. Про результати перевірки БКІ повідомляють протягом 30 днів з дати отримання заяви. Відповідь прийде або поштовим відправленням, або у вигляді листа на email.

Також громадянин має право звернутися за коригуванням до джерела формування КІ або вимагати внесення змін до судовому порядку. Природно, всі такі вимоги повинні бути підтверджені документально, наприклад, квитанціями або виписками з рахунку, що засвідчують своєчасність і повноту платежів згідно з графіком.

Якщо це не поліпшить КІ або поліпшить недостатньо, можна зробити її «реабілітацію» за допомогою мікрокредитування.

Як виправити кредитну історію мікропозик

Щоб забезпечити поліпшення кредитної історії, радимо:

- брати позики в МФО, які співпрацюють з найбільшими БКІ;

- не оформляти два і більше мікропозик одночасно, навіть якщо гарантовано їх погасіть, оскільки кредитори сприймають таку поведінку як свідчення критичних фінансових проблем позичальника;

- постаратися отримати в МФО займ на термін 3 місяці і більше, якщо дадуть - погасити його вчасно, але не достроково, щоб в КІ відбилося хорошу поведінку протягом тривалого періоду;

- вибрати пропозицію з мінімальною ставкою. По можливості вона не повинна перевищувати 1,5-2% на добу. Так можна не тільки заощадити на процесі "реанімації" фінансового досьє, а й показати, що з вами готові співпрацювати і навіть надавати деякі послаблення;

- швидкі позики на 30 днів і менше брати не з місяця в місяць, а витримуючи перерви в квартал-півроку, інакше відомості, які надійдуть в БКІ, також можуть бути розцінені як доказ поганого матеріального становища.

Такий алгоритм дозволить трьома-чотирма позиками «до зарплати» виправити кредитну історію і заробити статус благонадійного позичальника.

Уточнити, наскільки результативні дії по відновленню фінансової репутації, можна за допомогою скорингового бала. Його визначають самостійно на одному зі спеціалізованих сервісів або дивляться в звіті з БКІ про стан КІ. Дані також можна знайти в формі, що надається у відповіді на запит коду суб'єкта кредитної історії.

Залежно від політики кредитора прийнятним вважається скоринговий бал на рівні від 600-650.

Що таке благонадійність клієнта

Мікропозікі вплівають на кредитну Історію в банках двояко: як псують, так и покращують ее. Але потрібно розуміти, що великі учасники ринку, що пропонують найбільш вигідні умови, вважають за краще працювати з надійними клієнтами, тобто з тими, хто має хорошу кредитну історію.

Кожен кредитор має власне уявлення про те, що це таке. Для кого-то достатньо, щоб останні кілька позик були погашені вчасно і без прострочень.

Але частіше мова йде про те, щоб протягом останніх кількох років заявник не мав проблем з платежами за позиками. Наприклад, в Ощадбанку цей термін дорівнює 5 років з моменту повного розрахунку за останнім проблемному договором. У той же час можливі і послаблення: ряд кредиторів не враховують прострочені заборгованості, сума яких склала менше 1000 рублів, а прострочення тривала менше 10 днів.

Перш ніж звертатися в банк можна самостійно перевірити, як мікропозики вплинули на кредитну історію.

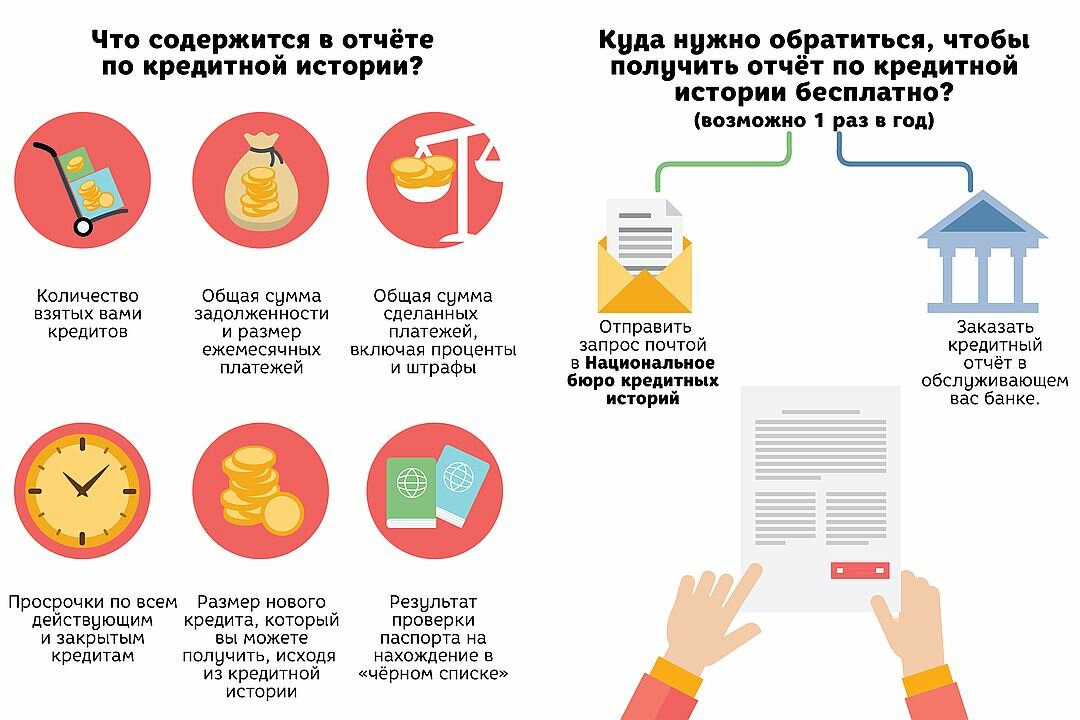

Будь-який громадянин має право особисто звернутися в БКІ з проханням про надання такої інформації. Аналогічну послугу надають і деякі інші акредитовані посередники, наприклад, Сбербанк. Документ надається за певну плату.

Однак 1 раз в рік таку інформацію зобов'язані дати безкоштовно. Підстава - закон №218-ФЗ «Про кредитні історії». Число платних запитів не обмежена.

Інші фактори, що впливають на репутацію потенційного позичальника

Фактори, що погіршують фінансову репутацію

Псування репутації можлива і з інших причин. Наприклад, служби безпеки обов'язково перевіряють наявність заборгованості перед ФССП , Тобто перед судовими приставами. Це означає, що навіть при наявності позитивного висновку про якість обслуговування кредитів банк може відмовити в кредитуванні при наявності безлічі неоплачених штрафів або при борг по аліментах.

Зіпсувати добре ім'я позичальника можуть і неоплачені рахунки за ЖКП або за послуги зв'язку.

Це надасть негативний вплив на репутацію, оскільки крім бази даних ФССП згідно все того ж закону подібна інформація повинна бути передана в базу даних БКІ.

Важливим фактором, що впливає на оцінку потенційного позичальника, є його відповідність вимогам банку. Наприклад, багато кредиторів відмовляються працювати з дуже молодими людьми (у віці до 21 року) або з пенсіонерами. Остання категорія оцінюється з точки зору статистичних даних про рівень середньої тривалості життя.

Деякі організації вимагають наявності постійної реєстрації там, де є їх представництва. МФО в цьому питанні, як правило, більш лояльні, ніж банки. Мікрокредітори частіше схвалюють заявки тих, хто має тимчасову прописку. Але в будь-якому випадку термін кредитування не може перевищувати строк дії реєстрації.

Негативним фактором може виявитися те, що людина є індивідуальним підприємцем або власником бізнесу. Погано на репутації позичальника відіб'ється, якщо він надав інформацію, яку не змогли підтвердити перевіряючі служби. Навіть нестійке фінансове становище роботодавця буває причиною відмови: кредитор побоюється, що клієнт втратить джерела доходу, значить, не зможе обслуговувати борг.

Множинні відмови від інших кредиторів за останні 1-2 місяці - серйозний привід для банку задуматися про доцільність укладення договору з звернулися.

Ряд банків навіть не приймає повторні заявки від осіб, яким самі ж і відмовили, протягом 2-3 місяців з моменту обробки попередньої анкети.

Тривожним знаком для кредитора стане наявність фактів оформлення відстрочки або рефінансування кредитного договору. З іншого боку, програми перекредитування активно просуваються банками. Найчастіше вони пропонують прийнятні ставки, але більшість вимагає відсутності поточних прострочень. Часто можна зустріти умова про неприпустимість недотримання графіка платежів протягом останніх 180 днів. Іноді такі програми передбачають можливість отримання додаткових нецільових сум.

Кожна організація має власне уявлення про спосіб оцінки платоспроможності. Підхід до оцінки фінансової спроможності в одній і тій же компанії періодично змінюється. Сьогодні банкіри вважають, що достатньо того, щоб у клієнта після розрахунку за всіма кредитними зобов'язаннями залишалася сума, аналогічна прожиткового мінімуму, а завтра вимагають дворазового перевищення доходів над витратами на обслуговування позик.

Фактори, що покращують фінансову репутацію

Позитивно на репутацію клієнта впливає наявність власності. Зазвичай не потрібно надавати які-небудь підтверджуючі документи. Досить зазначити цей факт в анкеті.

Підвищує лояльність кредитора і наявність поручителя. Надання застави також підвищує шанси на схвалення, а також дозволяє отримати позику на більш вигідних умовах. Однак процедура оформлення обтяження щодо нерухомості коштує дорого. Передача в заставу автотранспорту дешевше і відбувається швидше.

Для ряду кредитних організацій, особливо банків, плюсом є згода на страхування. Так мінімізуються ризики неповернення в разі серйозних захворювань, втрати заробітку.

Також збільшують шанси на кредитування такі фактори, як наявність шенгенської візи і відміток про перетин кордону. Часті поїздки за кордон розцінюються як ознака фінансової спроможності заявника.

Наявність додаткового, нехай і неофіційного, доходу викликає прихильність до себе потенційних кредиторів. Значить, людина є економічно активним суб'єктом, відповідальним, його фінансові ризики диверсифіковані - при втраті одного джерела заробітку, збережеться другий.

Клієнтів, які перебували у шлюбі, кредитують охочіше, ніж неодружені. Одружені вважаються більш стабільними і раціональними, менш імпульсивними.

Чи можна отримати мікропозик з простроченням і поганою кредитною історією?Її обов'язково виплатять, але що робити тим, хто розраховував на гроші на певний день?

Як це відбувається?

Чи будуть занесені дані в кредитне досьє позичальника?

Мікрофінансові компанії звертають увагу на стан кредитної історії свого клієнта?

Чи можна отримати мікропозик з простроченням і поганою кредитною історією?